【2024年4月】20代会社員が実際に投資してみたら

こんにちは、2020年から投資を始めた会社員です。

前月の投資結果はこちらから↓

それでは早速、2024年4月の投資結果を見ていきましょう!

※更新が遅れたため、正しくは5月10日時点の評価額になっています…ご了承ください!

【2024年4月】投資結果発表(内訳)

2024年4月現在の投資結果を発表します!

| 証券会社 | 名称 | NISA (つみたて+新NISA) |

特定口座 |

| SBI証券 | 0 | 8,552,684 | |

| eMAXIS Slim 米国株式(S&P500) | 0 | 8,541,118 | |

| eMAXIS Slim 全世界株式(除く日本) | 0 | 11,566 | |

| 楽天証券 | 3,332,356 | 1,397,700 | |

| SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式)) | 242,782 | 515,700 | |

| eMAXIS Slim 全世界株式(除く日本) | 99,594 | 0 | |

| eMAXIS Slim 米国株式(S&P500) | 2,527,563 | 0 | |

| eMAXIS Slim 全世界株式(オール・カントリー) | 93,266 | 0 | |

| eMAXIS Slim 先進国株式インデックス | 268,541 | 0 | |

| eMAXIS Slim 新興国株式インデックス | 100,610 | 0 | |

| 日本たばこ産業 | 0 | 882,000 | |

| 総額 | 3,332,356 | 9,950,384 |

NISAと特定口座、合計して1,328万円でした。

取れるリスクを取らないことがリスクだと思っているので、可能な限り投資信託を取得するようにしてきました。2024年以降は、新NISAの枠を使い切るべく、新NISA口座へ投資を行っています。

趣味で買ってる商品(お香など)がどんどん値上げしてきているので、(1.2倍~2倍)今が一番安い!と考え、焦って商品を買い漁っています。株への投資よりよほど確実なリターンがある投資だと考え、ほしいものを買いまくっていますが、クレジットカードの引落額に毎月ビクビクです。

【2024年4月】評価損益

投資額に対する評価損益はこんな感じです。

全て為替ヘッジなしでの投資を行っているため、投資益の増加要因は円安の影響が大きいです。

私が投資を始めた2020年からは円安も株価上昇も顕著ですので、この投資結果は”機運がよかった”だけですね。私の先見の明とかではありません。

それにしても、2024年4月末時点で1ドル/155円でしたが、今年の年末はいくらになっているのでしょうか…。

【2024年4月】資産の内訳

金額合計が1,400万円に近づく勢いです。

なお、現在の評価額1,328万円のうち、評価益が約4割(約500万)になります。

2024年の大幅な投資計画

- 新NISAの今年分を使い切る。

…特定口座で取得している投資信託やJTを売却し、新NISAへ移行したい。

JTを売るなら、配当確定日前がいいんだろうな…(6月30日or12月31日) - NISA口座を楽天からSBIに移管する。

…SBIがクレジットカードで月10万投資できるようになったことと、SBIの投信マイレージがあることから、NISA口座を楽天→SBIへ移管へ。というのは建前で、証券会社を一元化したい気持ちが強い。

2024年の投資額(予定)

| 対象月 | 投入額(予定) | 新NISA枠使い切りまで |

| 2024年1月 | ¥34,217 | ¥2,365,783 |

| 2024年2月 | ¥268,782 | ¥2,097,001 |

| 2024年3月 | ¥100,553 | ¥1,996,448 |

| 2024年4月 | ¥100,000 | ¥1,896,448 |

| 2024年5月 | ¥100,000 | ¥1,796,448 |

| 2024年6月 | ¥100,000 | ¥1,696,448 |

| 2024年7月 | ¥100,000 | ¥1,596,448 |

| 2024年8月 | ¥100,000 | ¥1,496,448 |

| 2024年9月 | ¥100,000 | ¥1,396,448 |

| 2024年10月 | ¥100,000 | ¥1,296,448 |

| 2024年11月 | ¥100,000 | ¥1,196,448 |

| 2024年12月 | ¥1,196,448 | ¥1,096,448 |

| 総額 | ¥2,400,000 | ¥1,096,448 |

大幅計画のとおり、新NISAの投資枠を使い切るべく、調整したいと思っています。が、5月末まではクレカの支払に必死です。毎月しっかり電卓を叩いた上でなんとか信用情報を白いままにしています。

ボーナス月に一気に投入できたらいいんですが…スピーカーも欲しいし、どうなるかな~。

最後に

投資を始めるならハピタス経由(ポイントが付くサイト)で口座開設がオススメ!(以下PR)

ハピタス経由でSBI証券を開設すると、5万以上入金するだけで20,000pt(\20,000円相当)つくらしいです!(2024年4月末時点)いいなあ…

私は5月に10,500円ポイントから現金に交換したんですが、手続して1時間後ぐらいに口座へ振り込まれていてびっくりしました。クレカ引落額の調整上、すぐ入金してもらえるのはめちゃくちゃ助かる。本当にいつもありがとう。

↑ハピタスの登録はここから↑

なお、ハピタスは楽天市場やユニクロで買い物するだけで1%ついたりする上に、クレカ作るだけで1万もらえたりするので普通にオススメです。

ここまで閲覧いただきありがとうございました。

もしよかったらほかの記事もぜひ見ていってください↓

【2024年3月】20代会社員が実際に投資してみたら

どうも、2020年から投資を始めた会社員です。

それでは、さっそく2024年3月現在の投資結果を発表します!

【2024年3月】投資結果発表(内訳)

| 会社 | 名称 | NISA (積立+新) |

特定口座 |

| SBI | ¥0 | ¥8,373,452 | |

| eMAXIS Slim 米国株式(S&P500) | ¥0 | ¥8,362,215 | |

| eMAXIS Slim 全世界株式(除く日本) | ¥0 | ¥11,237 | |

| 楽天 | ¥3,054,296 | ¥1,312,659 | |

| SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式)) | ¥236,267 | ¥501,859 | |

| eMAXIS Slim 全世界株式(除く日本) |

¥96,764 |

¥0 | |

| eMAXIS Slim 米国株式(S&P500) | ¥2,333,236 | ¥0 | |

| eMAXIS Slim 全世界株式(オール・カントリー) | ¥30,957 | ¥0 | |

| eMAXIS Slim 先進国株式インデックス | ¥261,717 | ¥0 | |

| eMAXIS Slim 新興国株式インデックス | ¥95,355 | ¥0 | |

| 日本たばこ産業 | ¥0 | ¥810,800 | |

| 総額 | ¥3,054,296 | ¥9,686,111 |

2023まで(新NISAが始まるまで)は毎月5万積み立てていました。

2024年以降は、新NISAの枠を使い切るべく、新NISA口座へ投資を行っています。

【2024年3月】評価損益

総額に対する評価損益はこんな感じ。

評価損益は、為替ヘッジなしでの投資を行っているため、円安の影響が大きいです。

円が120円→150円になったことを踏まえると、妥当な評価益ですね。円安・・・

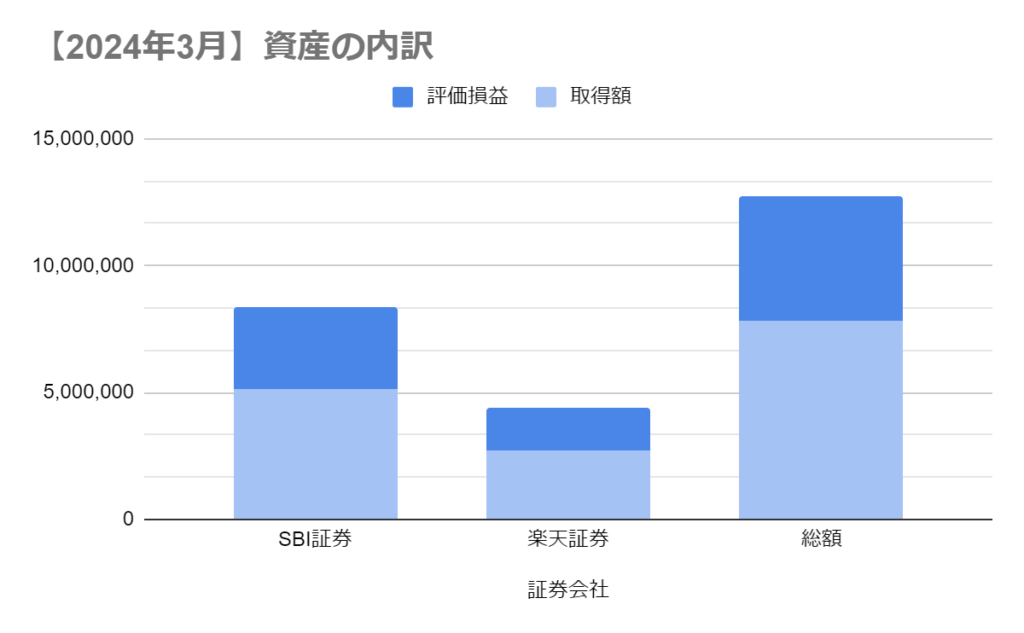

【2024年3月】資産の内訳

投資額の合計が1300万円に近づく勢いです。

1300万円のうち、評価損益が4割(約500万)近くになっています。

2024年の大幅な投資計画

- 新NISAの今年分を使い切る。

…特定口座で取得している投資信託やJTを売却し、新NISAへ移行したい。JTを売るなら、配当確定日前がいいんだろうな…(6月30日or12月31日) - NISA口座を楽天からSBIに移管する。

…SBIがクレジットカードで月10万投資できるようになったことと、SBIの投信マイレージがあることから、NISA口座を楽天→SBIへ移管へ。証券会社を一元化したいのもある。

2024年の投資額(予定)

| 対象月 | 投入額(予定) | 新NISA枠使い切りまで |

| 2024年1月 | ¥34,217 | ¥2,365,783 |

| 2024年2月 | ¥268,782 | ¥2,097,001 |

| 2024年3月 | ¥100,553 | ¥1,996,448 |

| 2024年4月 | ¥100,000 | ¥1,896,448 |

| 2024年5月 | ¥100,000 | ¥1,796,448 |

| 2024年6月 | ¥100,000 | ¥1,696,448 |

| 2024年7月 | ¥100,000 | ¥1,596,448 |

| 2024年8月 | ¥100,000 | ¥1,496,448 |

| 2024年9月 | ¥100,000 | ¥1,396,448 |

| 2024年10月 | ¥100,000 | ¥1,296,448 |

| 2024年11月 | ¥100,000 | ¥1,196,448 |

| 2024年12月 | ¥1,196,448 | ¥1,096,448 |

| 総額 | ¥2,400,000 | ¥1,096,448 |

計画のとおり、新NISAの投資枠を使い切るべく、調整したいと思っています。

ただ、年初ごたつきもあったので、予定通りいくとはあまり思っていません。

余裕を以て対応する予定です。

最後に

投資を始めるならハピタス経由で口座開設がオススメ!(以下PR)

ハピタス経由でSBI証券を開設すると、5万以上入金するだけで12,000pt(\12,000円相当)つくらしいです!(2024年3月末時点)いいなあ…

なお、ハピタスは楽天市場やユニクロで買い物するだけで1%ついたりする上に、クレカ作るだけで1万もらえたりするので普通にオススメです。

ここまで閲覧いただきありがとうございました。

もしよかったらほかの記事もぜひ見ていってください↓

こびりついた記憶

都内で生まれ育ち親戚も都内にいる私が、女性として生まれ落ちたことを恨んだきっかけは、親戚での集まりだった。

父方の祖父は、8人兄弟の長男。あと半年太平洋戦争が長引いていたら、特攻隊として出撃していたらしい。そのおかげで(こういう表現はよろしくないのかもしれないが)、年金は当時の最大額をもらっていたらしい。祖父はお金にうるさかった。バブル期にやってた投資がラッキーでうまくいき、それ以来"投資家"であることを誇っていた。80歳を超えても、デスクトップパソコンを見るのが日課だった。祖父が兄弟に「遺産放棄しろ」と言ってから、家族仲は悪くなっていったという。

祖父から冗談を聞いたことは一度もない。

口を開けば説教か、過去の栄光を話していた。親戚会で祖父が口を開くと、誰も口を挟まなかった。口を挟むと激高する。祖父が口を開いたら何も言わないよう、矯正されていった。祖父は、親戚の誰にも愛されていなかった。

たまに笑う祖父の笑顔が好きだった。説教はしかめっ面から始まる。しかめっ面から最も遠いのが、笑顔だった。

「笑顔はかわいいんだから、もっと笑えばいいのに。」

いつも祖父に対してそう思っていた。それ以外の感情は、祖父の葬式に置いてきた。私がこれから生きる上で、妨げになる可能性が高いと感じたから。

唯一明確に覚えているのは、祖父に土下座したことだけだ。

祖父は、私がテストでいい点数を取ったり資格を取ったりすると、お金をくれた。

「勉強は確実だ。だからお前ももっと勉強するように。そのためならいくらでも金は出す。」

祖父がよく孫に言っていた言葉だった。貧乏な家に育った私にとっては、ありがたい収入源だった。

「私は勉強が好きで、勉強がもっとしたいので、どうか留学費を出してください。」

祖父の言葉を信じてそうお願いした。そうしたら、祖父が激怒した。俺は金づるじゃない、ということを言っていた気がする。私は混乱した。祖父が私に怒るのは初めてだった。なぜこの人は怒っているんだろう。金は出すと常々言っていたのは祖父だったはずだ。

「土下座しろ。そうすれば考えてやる。」

さんざん喚いた後に、祖父がそういった、

「お願いします。」

3秒後ぐらいに、父が土下座しながらそう言った。

"えっ?私もするの?"

"うん、そうだよ、お前もとりあえずしときな。"

父が目でそう伝えてくる。私も父に合わせて土下座をする。

「お願いします。」

これは、初めて行った葬儀と一緒だ。目の前の人にしぐさを合わせる。それだけのことだ。そう念じた後に、震える声で祖父にお願いした。頭が真っ白になった。

私が土下座した後も祖父は何を言っていたが、何一つ覚えていない。その日は半袖短パンでも熱いぐらいの炎天下だったのに、冷や汗が止まらなかったのだけ覚えている。

そんな祖父だった。

話を親戚会に戻す。

親戚会のとき、叔母さんは台所から出てこなかった。小さいころの私は、叔母さんを"ご飯やお茶、おやつを提供してくれる人"なんだと思っていた。叔母さんは賢い人で、親戚会では一度も私語をしない。だから、小さいころは彼女が"親族"なのだと気付かなかった。

「あ、私がお茶入れますよ」

親戚会がひと段落つくと、母がいつも言っていた。そんな母を見るうちに、母は叔母さんに気を遣う立場にいて、お茶を入れることで"気を遣えるね"と言われる立場なんだ、と気付いた。いつもこう母が振舞うから、次は私の番だと学んだ。

私が最初に台所へ行ったのは、小学5年生のときだ。リビングに居ても祖父が説教するか自慢話しているだけだったし、年の近いいとこは自分の部屋に逃げていた。ずるい。私もこんな場所に居たくない。そう思って、台所へ逃げ込んだ。

「あら、お気遣いありがとうね、優しいのね。でも、そんなことしなくていいのよ。」

そんなことしなくていい。その言葉が忘れられない。

「まだ若いんだから、そんなことしなくていい」なのか、「あなたはお客様なんだから、そんなことしなくていい」なのか。未だに分からない。でも、"ご飯やお茶、おやつを提供してくれる人"に従事している叔母さんすら、"そんなこと"と思っているのが"ご飯やお茶、おやつを提供すること"なんだと思うと悲しくなった。あんなに美味しいご飯とおやつを作る叔母さんすら、そういうことを言うんだと思った。

台所に逃げ込んで以来、心にもやもやが住み着くようになった。よく見ると、親戚会では、女性は"ご飯やお茶、おやつを提供してくれる人"で、男性は"食事をして歓談する人"だった。そこに年齢は関係なかった。女性か、男性か。それだけ。

「アンタ、そろそろそれぐらい(言われなくても自主的に)できるようになりなさい」

そう言われている従姉妹を見たことがある。女性は、ウェイターとして接客をしないと嫌味を言われるのだと学んだ。その一方、従姉妹の弟は、リビングで胡坐をかいて祖父の逆鱗に触れていた。

心にもやもやが住み着くと、いろいろなことが見えるようになった。

「靴下がない」と祖母を叱る祖父。入院した祖父のもとに、毎日8時に家を出て向かう祖母。ストレス発散のためにお叱りを受ける祖母。何をするにも祖父へお伺いを立てる祖母。「私は祖父のおかげでこんないい暮らしをさせてもらってるのよ、感謝が尽きないわ」という祖母。

朝6時に起きて朝食と弁当を作り、父を送ってから、洗濯物を回し、18時まで働きに出、夜ご飯を作り、湯舟を沸かし、夜中に自分の時間を取り戻すように死んだ目でドラマを見る母に対し、「俺が働いているんだからお前も怠けるな」と叱る父。ヒステリックな喧嘩。

ああ、なんで私は人を叱る方の立場に生まれてこなかったんだろう?

私が思うのはこれだけだった。女に産みやがって、と両親を恨んだ。女性として生まれた以上、こんな理不尽な場所にはいられない、と思った。この場所から逃げるためにはどこへ行けばいいのだろう?そんなことばかり考えた。現実から逃避しないと生きていられなかった。

祖母は、祖父が死んでから生き生きするようになった。祖父がいるときの祖母は、私に理不尽を教える人に過ぎなかった。今の祖母は愛にあふれている。私は今の祖母が好きだ。

これが私にこびりついた記憶だ。

↓こんな記事も書いてます。よかったら見てね

【良本紹介】2021年上半期、読んで良かった10選③【宗教・教養編】

2週間に1回は図書館に通い、kindleセールを毎日欠かさずチェックしているぐらいには読書好きな私が、2021年上半期に実際に読んで面白かった本たちを紹介していきます。

マンガ・フィクション・ノンフィクション、なんでも読んでいます。

好きな本について熱く語っているので、ぜひ見ていってください~。

⑤なる仏教 する仏教 単行本(ソフトカバー)

リンク

私は「生きることは苦しいことだ」を原点とする仏教の考え方が好きなのですが、お寺に通って仏教を実践する習慣がないせいか、仏教に対する知識が教養の域を出ていません。

もっと仏教を知りたい一心で様々な本を読んできましたが、この本は今まで読んだ仏教にまつわる本の中で、最も読みやすく、最も実践的でした。

この本は、タイトルの通り、日常生活で使える仏教が書いてあります。

そのため、「なんだかよくわからないし堅苦しいな~」とは全く感じさせず、「へえ~、こういう考え方は確かに日常生活をより過ごしやすくしてくれそうだな~、ちょっと今からやってみよう」と思わせてくれます。

仏教の本といっても、内容は文字と絵で表現しているし、難しい言葉も使わないので、読者を選びません。

小学生でも読み切れるボリュームで、パッと読めて達成感を味わえるところも、この本を推せるポイントの一つ。

この本を読んでいて特にタメになったのが、「群盲象をなでる」というお話です。

その話に出会えただけでも読んだ甲斐があったなあと感じています。

「群盲象をなでる」とは、多くの盲人が象をなでてみて、その手にふれた部分だけで象のことを判断するように、凡人は大人物や大事業の一部分しかつかめず、大局からの見方はできないということをたとえていったものです。

(軽く説明するのって難しいですね…。この本を読んでもらった方が腹落ちすると思います…)

(前略)

象の一部分だけを触って、象はこんなものだと思い込んで、自分は正しい、他は間違っていると互いに憎み合っている。

この象は仏教そのものである。海のように広く、かぎりのない、尊い教えであることを知らない人は、つまらない自分の意見だけが正しいといって争うのだ。

―― 引用:なる仏教 する仏教

仏教の実践的な教えに興味がある方、お寺がなんとなく好きな方に、ぜひ読んでほしい一冊です。

⑥イスラム教再考 18億人が信仰する世界宗教の実相 (扶桑社BOOKS新書)

リンク

私、イスラム教にすっごく良いイメージがあったんですよ。

それは、ただ単純に、イスラム圏の宗教的建物であるモスクや民芸衣装や芸術が、あまりにキレイだから。

そんな漠然としたイスラム教への良いイメージを、一変した本がコレです。

本を読んでいて、久々に冷や汗をかきました。

無知ほど恐ろしいものはありませんし、その無知に上手く漬け込む人もいるということを忘れてはいけませんね。

想像してみてください。

「郷に入っては郷に従え」という考えを持っていない大勢の人が、コミュニティ(日本)に入ってくる状況を。

そして、郷(日本)では当たり前とされていることに対して、「このルールは不当だから、修正すべきだ」と主張し、郷(日本)でのルールを書き換えられていく状況を。

例えば、どこからが犯罪か。交通規制。

そう言ったルールを新しく来た人達によって変えられていく。

その状況に、あなたは何を感じますか?

「すべての人間に等しく自由・権利を認めるべきだ」という考え方を持っている人と、「すべての人間は等しく自由ではないし、権利も分別されている」と考えている人が、「寛容さ」「平和」について、同じ定義を持っていると思いますか?

彼らがいうところの「平和」は、「全人類がイスラム教徒になること」であって、そのためには手段を選ばなくていいとされていたら?

その「平和」を達成させるために殉死することを、英雄視している文化があるとしたら?

この本は、同じ文化・価値観を持たない人たちが、一つの場所でどうしたら共存していけるのか、というお話です。

そしてそれは、決して私たちと無関係のお話ではなく、現在を生きる私たちに対して、実際に起きている問題です。

「日本で暮らしているんだし、イスラム教やイスラム主義によるイスラム国は遠い世界のお話だよ」と思っているそこのあなた。

それは現実を甘く見すぎかもしれません。

私たちが第一に理解すべきは、イスラム的価値観は、全ての人間に等しく自由や権利を認めるべきだとする近代的価値観とは全く異なるという事実です。

第二に理解すべきは、イスラム教は世界征服を目指す政治イデオロギーであり、そのための行動を促すイスラム主義の蔓延を許すと亡国の危機に陥る可能性があるという点です。日本人は概して、「郷に入っては郷に従え」という考えをよしとします。ところが、イスラム主義者は、移住先の国や地域をイスラム化することを目指します。

第三に理解すべきは、イスラム教という宗教の教義と固辞をとしてのイスラム教徒を一体的に考えるのは誤りであるという点です。イスラム教に暴力的な教義があることを指摘することは、あらゆるイスラム教徒は暴力的であると決めつけることとは全く異なります。

―― 引用:イスラム教再考

この本はイスラム教の現実を語ってくれていますが、当著者が他のイスラム教研究者とバチバチしているのが強く感じられ、そこだけちょっと読みづらかったです。

それでも一読の価値は十分にありますし、みんなで日本の将来を考えるためにも、老若男女問わずあらゆる人に読んでほしい一冊です。

宗教・教養編は以上です。

④に続きます。

↓ほかにもいろんな記事書いてます、見ていってください~!

【良本紹介】2021年上半期、読んで良かった10選 ②【瞑想・人間関係・メンタルヘルス編】

2週間に1回は図書館に通い、kindleセールを毎日欠かさずチェックしているぐらいには読書好きな私が、2021年上半期に実際に読んで面白かった本たちを紹介していきます。

マンガ・フィクション・ノンフィクション、なんでも読んでいます。

好きな本について熱く語っているので、ぜひ見ていってください~。

③世界はうつくしいと 詩集

リンク

次に紹介するのは、詩集です。

エッ、詩集?!ってなる方が大半な気がします。

ですが、特に詩を義務教育以来読んだことがない人!

騙されたと思って読んでみてください。

詩を眺めるだけで、自然と、穏やかさを生活に取り入れることができるので・・・!

なんというか、詩を読むって、イコール瞑想なんですよね。

言葉を解きほぐして、自分の心を感じる。これが、詩なんですよ。

私が何を言っているか分からない方にも、実際に詩を読んでもらったらわかると思います、本当に。

この詩集を特に勧めたいタイミングは、瞑想の後や、自然の中にいるときです。

もしくは、自分の部屋でリラックスした時間を過ごしているとき。

雨音を聞きながら、ボーッとするときに、詩を眺めてみる。

色鮮やかで気持ちのいい1日を過ごすことができます。

この本は、日常におけるうつくしさについて改めて気付かせてくれる詩集です。

表紙もうつくしく、没入感が得られる。

詩集に馴染みがない方にもオススメできる、魅力的な詩集です。

瞑想を日常に取り入れたい方にぜひ読んでほしい一冊です。

④「私」という夢から覚めて、わたしを生きる―非二元・悟りと癒やしをめぐるストーリー(SIBAA BOOKS) (シバブックス)

リンク

これは、メンタルヘルスや瞑想、自分や人との向き合い方の本です。

生きづらい人や、私って変わってるのかな?と思う人、人生に虚無感を感じる人、人間関係に悩みを抱えている人にぜひ読んで欲しい一冊。

後半からスピリチュアルでとっつきづらく感じる部分もあるけど、日常生活で実践しやすいメンタルヘルスの方法が多々あり、有益な本でした。

この本の面白いところは、生きるのが辛い人にとっては優しい内容であり、最近調子に乗っている人にとっては厳しい内容なことです。

私は、この本の内容に、叱咤激励され、もっとしっかり日常を感じよう、と思わされました。

kindleunlimitedで読めるので、ぜひ気軽に読んでほしい一冊。

↑今なら初回30日間無料みたいです。

それでは、著書の引用を通じて、この本の紹介を終わりたいと思います。

本当の瞑想とは何かを感じないようにすることではなくて、今この瞬間起こっている感情を、良いとか悪いとかの判断なく、ただありのままに認めることです。

まずは、自分がある特定の感情を感じることを無意識に避けていることに気づいて下さい。すると、一時的には不安定な感覚を感じるかもしれませんが、その不安定さをありのまま認めていくと、深い安心感、安定感を感じる場所にたどり着きます。

不安や怖れがやってきたときに、その感覚とともにいて受容的な気持ちで接していると、その感覚が浮かんでいる空間を感じていると、心が楽になるだけでなく、身体も緩んでいきます。 不安や怖れを探求の材料に使うことができれば、この世界に怖いものはなくなるのかもしれません。

自分のことが嫌いな自分自身をそのまま許して下さい。そのまま認めてあげて下さい。「愛する」ということは「そのときどんな状態にあっても、今こうなっているのにはそれなりの理由があって、今はそれでもいいのだ」ということを受け入れるということなのです。

それでは、長くなったので③に続きます~!

↓ほかにもいろいろな記事を書いています!ぜひ読んでいってください~。

【生涯転職しない】新卒入社した会社に永年勤続するワケ【会社員】

今や、転職するのは当たり前。

転職業界の市場規模を2010年度と2019年度で比較すると、9年間で3倍以上の市場拡大が起きているそうです。(引用元:【最新版】人材業界の市場規模・業界地図とコロナ以後の動向 - 人材紹介マガジン by agent bank)

転職者が年々増加している時代。

実際に私の周りでも、転職を前提に入社する会社を選んでいる人が多数です。

そんな中、私は永年勤続する前提で、新卒入社の会社を選びました。

時代に逆行するようですが、真剣に考えた結果です。

この記事を読んでいる皆さんの中にも、「転職したくないけど、やっぱりしなきゃいけないもののかな…」と不安に思っている方がいらっしゃるのではないでしょうか。

私も、何度もそう考えました。

ですが、私の人生の目的に照らし合わせると、転職しない方がいいという結論に毎回落ち着きました。

その結論に毎回落ち着くワケを、今回述べていこうと思います。

転職に対して不安を抱えている方や、就職活動している方の参考になれば嬉しいです。

私が会社に求めるもの

私は、会社に求めることがハッキリと決まっています。

それは、お給料が割に合うもので、ストレスフリー、福利厚生が手厚い、というもの。

この3つを具体的に言語化すると、こんな感じです。

「これしか働いてないのにこんなにお給料くれるの?ヤッター!」という感覚。

職場にいても、家で過ごすときと同じぐらいリラックスできる。

職場の人間関係がビジネスライク。

就業時間が短かったり、有休がとりやすい環境。残業が少ない。

自分の得意が評価され、自然体で過ごすことが評価される環境。

福利厚生が手厚いことによって、「ここまで補助してくれるなんて……ありがとう!!」という気持ちになれる。

実際に就職活動しているとき、ここまで言語化できていたか?と聞かれれば、NOです。

ですが、この3つの柱はブレたことがありません。

逆に言うと、業務に対するやりがい、成長、承認欲求を満たしてもらおうとは、あまり思っていません。

私にとっては、お給料・福利厚生以上のやりがいはありませんからね。

「やりがいがないから転職しよう。」

「この会社に居ても成長できないから転職しなきゃ。」

そんな風に考えている方もいらっしゃるでしょう。

ですが、やりがいや成長は、会社員として勤める上で本当に必要でしょうか?

いい子にならず、まずはあなたの素直な欲求に耳を傾けてみましょう。

あなたは、どういう人生を送りたいですか?

どういう人生は耐えられないですか?

送りたい人生のために、会社に何を求めますか?

これに答えることができれば、自分に合う会社を見つけるのが容易になりますよ。

↓詳しくはこちらへ。

今の会社に大きな不満がない

お給料が割に合うもので、ストレスフリー、福利厚生が手厚い。

私が会社に求める三本柱を満たしてくれるのが、今の会社です。

それを提供してくれる限り、私は転職しません。

そんな私ですが、一回転職を真剣に考えたことがあります。

そのとき、転職エージェントに登録し、面談し、あらゆる会社の求人を見ました。

結果、今の会社以上に待遇がいいところは、見当たりませんでした。

転職を一回真剣に考えたことで、私にとって重要な三本柱を最も満たしてくれるのは、今の会社だとわかりました。

それ以来、転職は考えていません。

転職しないことにより発生する不安と対処法

転職しない。

永年勤続する。

そうはいっても、この選択に対して不安を感じています。

この会社が倒産するかもしれない、不安。

会社の情勢が大きく変わることにより、三本柱が崩壊する、不安。

転職したくなったときに、実力がない自分に対する、不安。

このような不安を抱えつつも、ひとまずは転職しないという決意をしています。

決意することで、転職に頭を悩ませる時間を、不安と向き合う時間に充てることができるからです。

私は主に、「お金がなく、ストレスがある環境で生きていかなきゃいけないこと」に不安を感じます。

自分の心に素直に、ワクワクしながら人生を送りたいので、お金がなく、ストレスがある環境は耐えられない。

では、お金があり、ストレスがない環境を維持するために、今の私は何ができるでしょう?

例えば、転職力を鍛える。資格を取り、実績を作る。人脈を大事にする。

今の会社で企画をし、チームを作り、人を動かしてみる。

副業に精を出し、実績を作る。発信する。

転職以外にも、不安を解消する方法がいっぱいあります。

不安を解消するために、居心地の良い環境を手放す必要なんてありません。

居心地の良い環境にいるからこそ、たくさんの挑戦ができるんですから。

まとめ

みんなが当たり前のように転職を考える時代で、永年勤続するには覚悟が必要です。

会話の中で、「転職しないなんて…」という目線にさらされることだってあるかもしれません。

そういうとき、不安に感じることもあるでしょう。

ですが、転職や就職を考える上で重要なのは、この4つです。

あなたはどういう人生を送りたいですか?

その上で、あなた自身が会社に求めているものは何ですか?

その求めているものを、今の会社は満たしてくれていますか?

あなたが感じている不安は、転職という行為が満たしてくれるものですか?

「転職なんてしたくないけど、転職しないのも不安だし…」

「転職するのが当たり前でしょ?みんなやってるもん」

「仕事にやりがいを求めるのは常識」

そう考えている方に、一石投じる記事になっていたらと思います。

↓ほかにもいろんな記事を書いているので、ぜひ見ていってください!

↓いつでもプレゼント待ってます!